2008年版バフェットの手紙(7)-2

ウォーレン・バフェット氏がバークシャーの株主にあてて書いた手紙の翻訳記事の続きです。

原文はこちら→2008年版会長の手紙

金融および金融商品部門についての章の続きですが、今年のこの章は主に住宅ローン問題についての内容になっています。

************

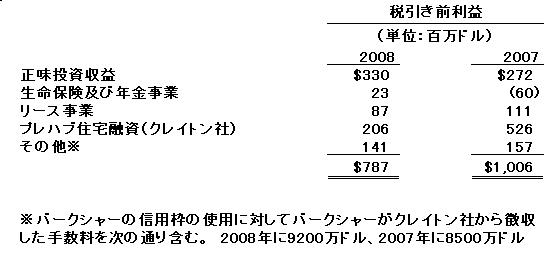

クレイトン社の融資事業は、同社からの借り手の行いによって被害を受けたのではありませんが、それにも関わらずこの信用危機の一要素によって脅かされています。どんな種類であれ、政府の保証を受けられる資金の貸し手達――FDIC(訳注:Federal Deposit of Insurance Corporationの略称、連邦預金保険公社)保証の預金を有する銀行や、今や連邦通貨準備制度に裏づけされたコマーシャル・ペーパーを有する大手企業、そしてその他の、政府の傘の下に入る為の想像的な手段(ロビー活動の腕前ともいいます)を持っている者達――は最小限のコストで済む資金を手にしているのです。反対に、バークシャーの様に高格付けの企業は、財務省金利との比較において、記録的に高い借入コストを経験しています。さらに、政府の保証を受けた借り手達には調達できる資金は豊富にあるのに、その他の者にとっては、どれほど信用が高かろうと、しばしば調達できる資金が枯渇している状態なのです。

この前代未聞の資金コストの「スプレッド」の為に、政府保証の資金を調達できない金融業者にとって優遇された立場にある相手との競争を不毛なものにしています。政府が「持てる者」と「持たざる者」を決定しているのです。そのことが、いくつもの企業がバークシャーには実行出来ない手段である、銀行持ち株会社への転換を急いでいる理由なのです。

バークシャーの信用力は毀損してはいませんが――当社は全米でも7社しかいないトリプルAの格付けを持った法人の1社です(※訳注:3月に入ってからのことですが、格付会社はバークシャーの格付をこれまでのAAAからAAに1ランク格下げしたようです。利益と資本の変動性がトリプルAの企業に求められる安定性に相応しくないこと、バークシャーの業績がバフェット氏個人に依存する部分が大きすぎる、というのが理由にあるようです。)――当社の借入コストは現在、がたがたのバランスシートであるけれども政府の後ろ支えを得ている競合企業のそれよりも、はるかに高くなっています。この瞬間、政府の保証を得た財務上の障害者の方が、政府の保証を得られないジブラルタル(難攻不落の要塞)よりもはるかに良いのです。

今日の極端な状況はおそらくすぐに終わるでしょう。最悪の場合でも、少なくとも私達はクレイトン社の融資事業の大部分を継続できる部分的な解決策を見出せると思っています。しかしながら、もし当社が政府の寵愛を受けた金融業者と長い間競合を強いられれば、クレイトン社の収益は確実に低迷することになるでしょう。

10年前の反省が全く生かされず、より大きな、世界中に悪影響が及ぶ問題を引き起こしてしまったというのは、聞いていて情けない話です。

また、バークシャー傘下の住宅ローン事業を行なうクレイトン社が10年前も今回も、

サブプライムローンの焦げ付きによる直接の影響を受けていないことの説明として、

同社の顧客は住宅価格の値上がりを勘定に入れず、十分な頭金を用意し、

毎月の収入から余裕を持って返済していけるだけのローンを組んでいたからだ、と説明しています。

サブプライムローンの焦げ付きによる直接の影響を受けていないことの説明として、

同社の顧客は住宅価格の値上がりを勘定に入れず、十分な頭金を用意し、

毎月の収入から余裕を持って返済していけるだけのローンを組んでいたからだ、と説明しています。

読むとあまりにも当たり前過ぎる、と思われるかも知れませんが、

周囲がバブルに熱狂している中で(その時は誰もバブルだなんて思っていない)、

地に足のついた行いを続けるというのはなかなか出来ないことだと思います。

周囲がバブルに熱狂している中で(その時は誰もバブルだなんて思っていない)、

地に足のついた行いを続けるというのはなかなか出来ないことだと思います。

住宅ローンを組む時に限らず、人生の教訓としても大いに学ぶべき点ではないでしょうか。

これで、バークシャーの4大事業部門についての説明は終了です。

まだまだ先は長いですが、読んで下さっている方は、どうか最後までお付き合い下さい。

(続く)