2009年版バフェットの手紙(7)

ウォーレン・バフェット氏がバークシャー・ハザウェイ社の株主に宛てて毎年のアニュアル・レポートの中で書いている手紙の最新版を翻訳してみようという試みの続きです。

バフェット氏の手紙の原文およびバークシャー・ハザウェイのアニュアルレポートは下記のリンクから閲覧できます。

前回の記事のリンクです。

前回に引き続き、電力・ガスパイプラインなどの公益事業セクターについてのセクションの続きです。

______________________________________________

規制公益事業(2)

これは特筆しておきますが、私達のBNSFの事業は電力公益事業とよく似た重要な経済的特性を持っています。どちらのケースでも、私達は当社の顧客、コミュニティ、そして国家そのものの経済的繁栄にとって不可欠な、そして今後もそうであり続けるであろう、根幹的なサービスを提供しています。両者ともこの先何十年にもわたって減価償却費をはるかに超える大きな投資を行う必要があります。両者とも過去の需要を大きく超えると予想される需要を満足するため、ずっと先を見据えた計画を立てなければなりません。最後に、両者ともプラントの設備を維持、取り替え、拡張するために要求される大規模な投資を私達が自身を持って行うだけの許容されるリターンについて、確実性を与えてくれる賢明な規制監督機関が必要とされます。

私達は社会と当社の鉄道事業との間に、当社の公益事業と同様の「社会契約説」を見ています。もしどちらか一方がその責務を怠れば、両者が苦しむことは避けられません。それゆえ、契約を結ぶ両者は―私達はそうすると信じていますが―相手の良いふるまいを促進するやり方でふるまうことの恩恵を理解すべきなのです。我が国が第一級の電力及び鉄道システムを有することなしに、その経済の潜在力をフルに実現することなどとても考えられません。私達はそれが実現するのを見届けるために、自分達の立場でやるべきことをやっていきます。

この先、BNSFの事業成績はこの「規制公益事業」のセクションに含めて報告されることになります。2つの事業が本質的に似た経済特性を有していることに加え、両社はバークシャーによって保証されていない巨額の借入金の理にかなった使用者です。両社はその利益のほとんどを内部留保することになるでしょう。両社は景気の良い時も悪い時も巨額の利益を上げ、同様に投資することになりますが、鉄道事業の方がより大きな景気循環性を見せることになるでしょう。全体としては、私達はこの規制セクターが、長期的には大きく利益を増やしてくれると期待していますが、それは何十億―そう何十、です―ドルもの株主資本の追加投資と引換になることでしょう。

私達は社会と当社の鉄道事業との間に、当社の公益事業と同様の「社会契約説」を見ています。もしどちらか一方がその責務を怠れば、両者が苦しむことは避けられません。それゆえ、契約を結ぶ両者は―私達はそうすると信じていますが―相手の良いふるまいを促進するやり方でふるまうことの恩恵を理解すべきなのです。我が国が第一級の電力及び鉄道システムを有することなしに、その経済の潜在力をフルに実現することなどとても考えられません。私達はそれが実現するのを見届けるために、自分達の立場でやるべきことをやっていきます。

この先、BNSFの事業成績はこの「規制公益事業」のセクションに含めて報告されることになります。2つの事業が本質的に似た経済特性を有していることに加え、両社はバークシャーによって保証されていない巨額の借入金の理にかなった使用者です。両社はその利益のほとんどを内部留保することになるでしょう。両社は景気の良い時も悪い時も巨額の利益を上げ、同様に投資することになりますが、鉄道事業の方がより大きな景気循環性を見せることになるでしょう。全体としては、私達はこの規制セクターが、長期的には大きく利益を増やしてくれると期待していますが、それは何十億―そう何十、です―ドルもの株主資本の追加投資と引換になることでしょう。

______________________________________________

これで規制公益事業セクターのセクションは終わりです。

このバフェット氏とバークシャーにとっても最大の投資案件となったBNSFの買収は今年2月12日に完了し、この日以降バークシャーの連結対象として同社の事業成績に反映されています(それ以前は持分法の対象)。

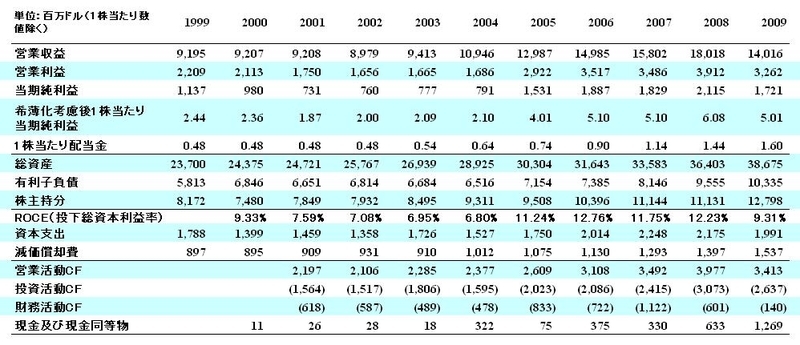

BNSFが完全子会社化される前に、同社のホームページから過去数年分のアニュアルレポートが入手出来たので、そこから約10年分の主要財務数値を拾ってみました。

(※1株当たり数値については会計基準などの影響で毎年数値が遡及修正されていますが、上の表には各年度のアニュアルレポート発表時点での数値を記載しています)

こうしてみると、日本の鉄道会社と比較しても財務体質の強さが伺えますね。

さて、BNSFの買収については発表当時メディアなどでもバフェット氏が投資に踏み切った理由について推察している記事をみましたが、「アメリカ経済の将来にすべてを賭ける」といったバフェット氏の発言や、鉄道はオバマ大統領のグリーン・ニューディール政策に合致した今後の成長分野だといった説明もその通りだと思います。

ただ、今回の文章でバフェット氏が述べていることや過去の動向などから考えるに、それとは別にも大きな理由があると思います。

①バークシャー・ハザウェイの資産規模が増大するにつれ、有効な規模の投資案件を見つけるのがますます困難になってきていること

②資産規模が増大するのに伴って、バフェット氏自身がいよいよ目標利回りを大幅に下げざるを得なくなってきていること

③企業内部で有効な再投資が行える事業であること

バフェット氏の投資で最も有名なものといえばコカ・コーラですし、現在でも普通株ポートフォリオでは最大の銘柄(昨年末時点で114億ドル)ですが、それでもバークシャーの300億ドル近い総資産に対しては4%弱しかありません。ましてそれより小さな投資対象だと何件投資しても微々たる影響しか与えなくなってきているという現状です。

また、2007年の手紙の中でバフェット氏が述べていますが、理想的なビジネスというのは高い資本利益率を上げながらその利益を複利で再投資していけるビジネスです。しかし実際にはそのようなビジネスは滅多になく、コカ・コーラでさえも余剰のキャッシュ・フローを自社株買いや配当に回している訳です。バークシャー内部でもシーズ・キャンディを初めとした成熟産業の事業子会社は余剰キャッシュのほとんどをバークシャー本体に配当として支払い、それを他の高利回りの投資案件に使うことで過去数十年間、平均約20%の投資リターンを上げてきたわけです。

しかし今回の手紙の中でも述べているように、増え続けるキャッシュに対して有効な投資対象が見つけにくくなってきた為、過去数年間のバークシャーはピーク時で400億ドル超の現金を眠らせていました。

そこで過去の様な20%もの利回りが得られなくても、生み出したキャッシュをバークシャーに配当するのではなく、ほどほどの利回りで(具体的には前掲の主要財務数値の表から見るに10%前後ってところでしょうか)、内部的に再投資できる事業が必要になってきたのではないでしょうか。実際、ミッドアメリカンとBNSFにはこれまでも、これからも利益を配当させず再投資していくとバフェット氏は述べています。

以上のような点を踏まえると、過去のバフェット氏なら見向きもしなかったような電力や鉄道といったインフラ事業ですが、非常に大規模で参入障壁も高く、またかつてはデメリットだった重い投資負担も現在ではメリットに成り得るということから、食指が動く様になってきたのではないかと推察します。

長くなりましたが、まだまだ手紙は続きます。

次の更新はいつになるか分かりませんが・・・(汗)